枠は年間360万円と言うけれど

2024年から、NISAの枠はいくらになるでしょう。年間360万円です。

年間360万円と言っても、2種類に分かれています。

成長投資枠 / 240万円

つみたて投資枠 / 120万円

成長投資枠は2023年までの一般NISA、つみたて投資枠は2023年までのつみたてNISAを継承していて、2023年までは、どちらか片方の選択制だったのですが、2024年からは、全員が両方使えるようになります。

非課税期間も無期限(恒久化)となります。

2023年までのNISAは、新NISAと混在できない

これからしばらくは、新旧2つのNISAが2本のレールで走ることになり、それらが相互乗り入れすることはありません。

今までもNISAを使っていた方は、今の満了期間が終わるまで、NISA預かりとして持ち続けることができますが、5年や20年の期間が終了した時は、新NISAへの組み入れはできないので、そこで売却するか特定口座に払い出しするかになります。

ちなみに、一般NISAで2019年に購入したものは、2023年末で満了を迎えます。

成長投資枠とつみたて投資枠の違い

つみたて投資枠は、今までのつみたてNISAと同じように、各金融機関が定めた投資信託の銘柄の中から、毎月金額を決めて積み立てていくものです。

今までは年間40万円でしたが、新NISAでは120万円になるので、毎月10万円まで積み立てできることになります。

NISAが変わるに従い、各社つみたて用の銘柄を大幅に拡充しているようなので、チェックしてみてくださいね。

成長投資枠は、年間240万円になります。

今までのように、株式や投資信託をNISAを使って買うこともできますし、つみたて投資枠で決められた以外の投資信託を積み立てで買うこともできます。

ですが、新NISAでは成長投資枠で買うことができる銘柄に制限が設けられました。

除外される投資信託は、

・信託期間20年未満

・毎月分配型・

・高レバレッジ型

現在、積み立てで買っている契約は、新NISAに引き継がれますが、新NISAで対象外となる銘柄を買っている場合は、2014年からは課税される特定口座で買われることになってしまうので注意が必要です。

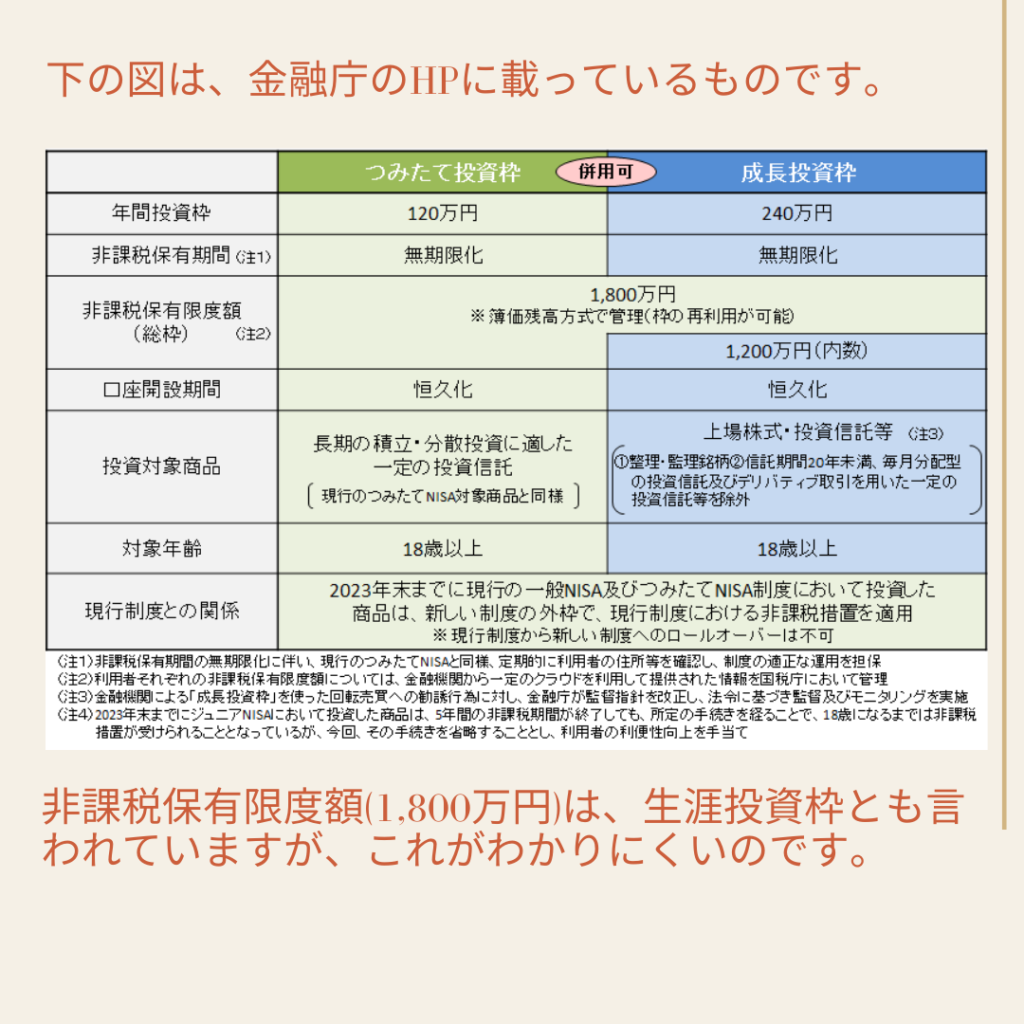

わかりにくい「生涯限度枠」

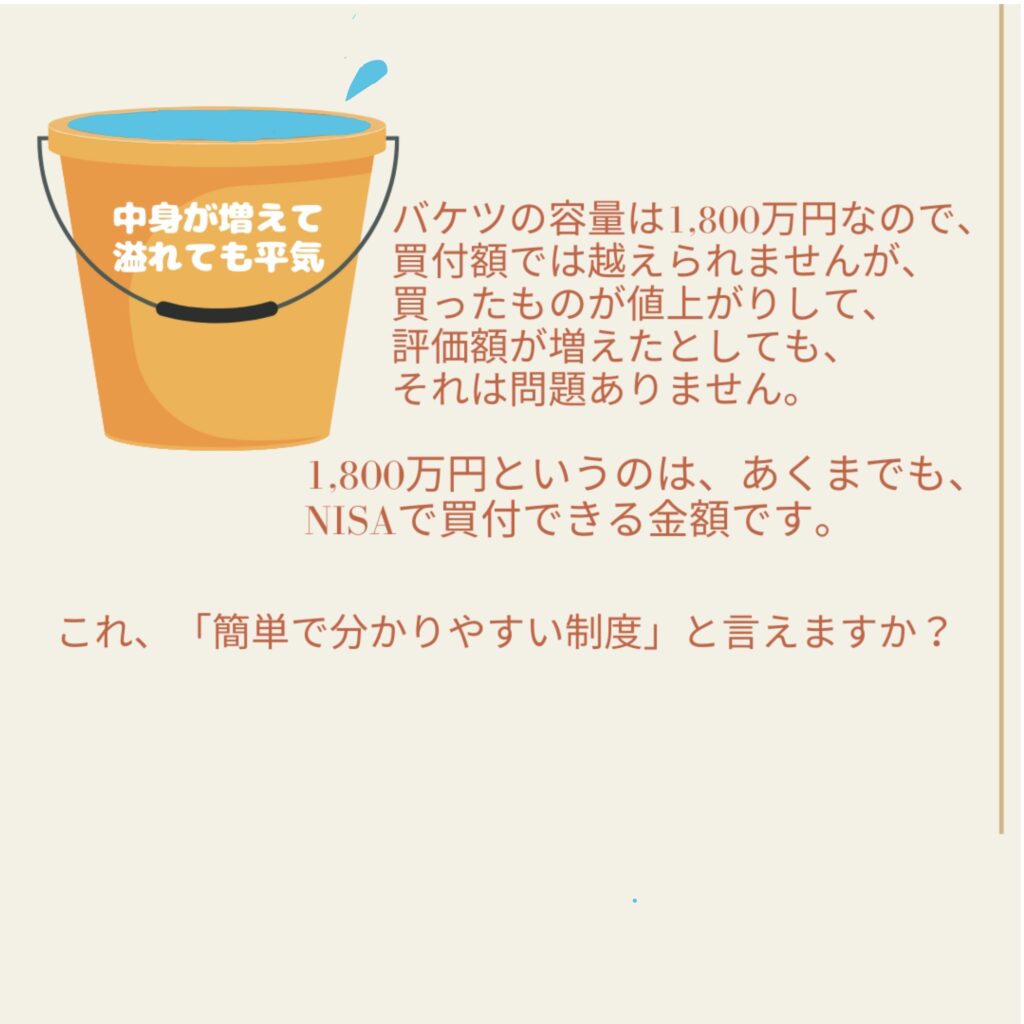

※簿価残高方式・・・非課税保有枠は取得価額で管理されるため、保有する株式等の値動きによる影響は受けない。

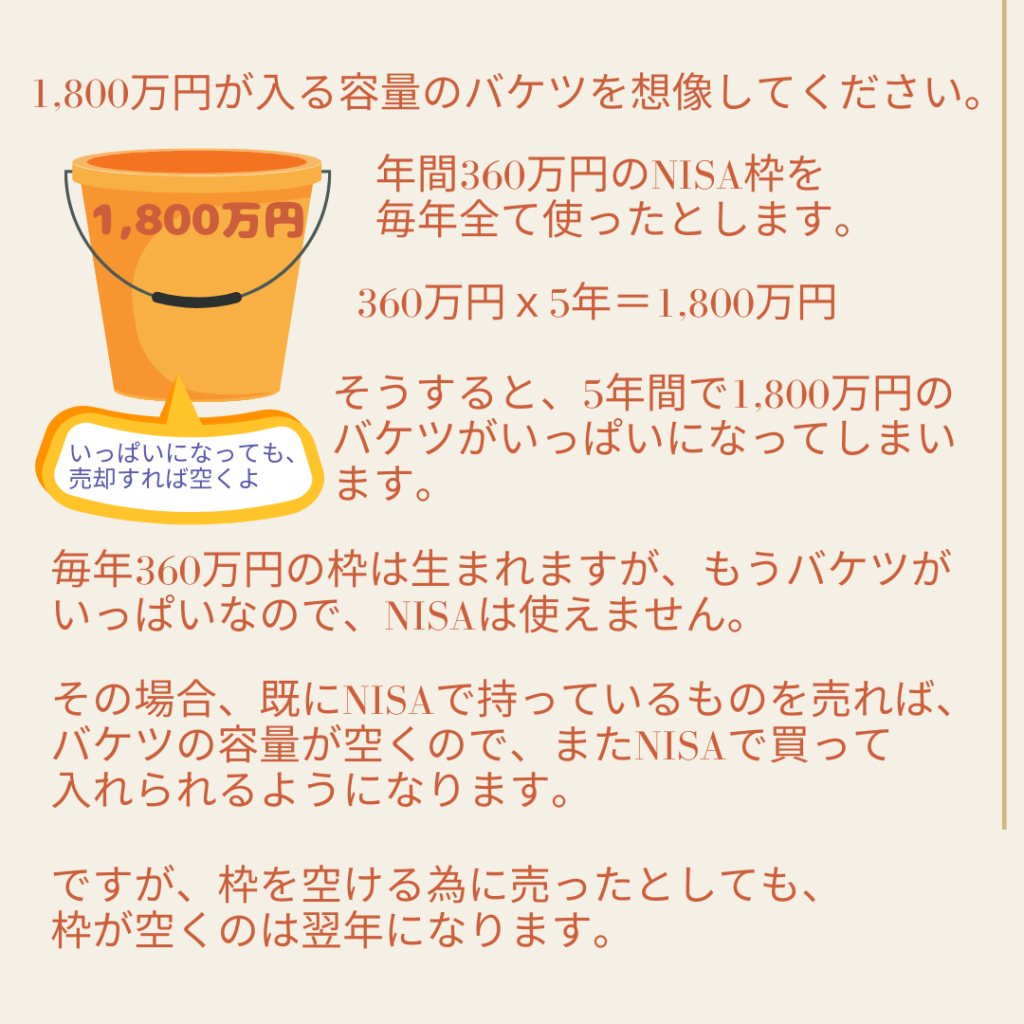

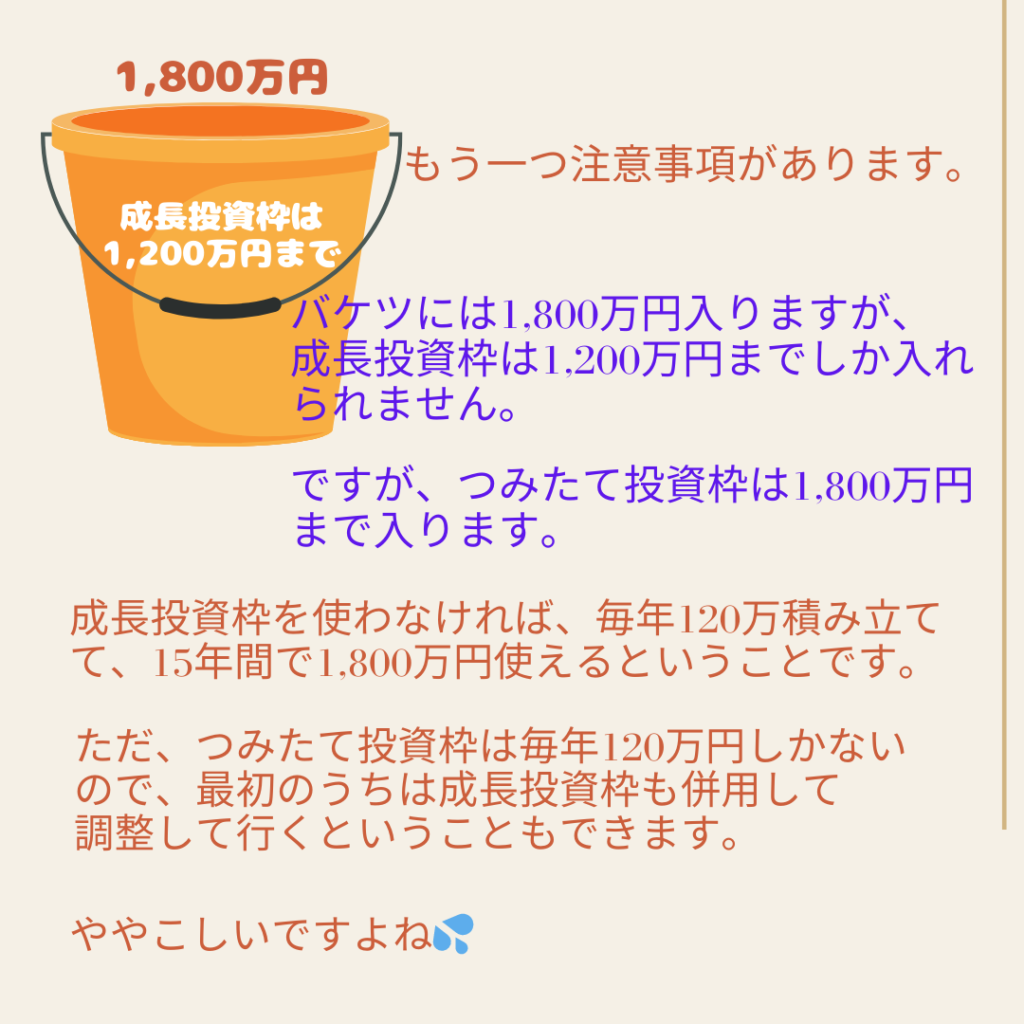

図を見ると「ん?NISA枠は生涯で1800万円使ったら終わり??」と思ってしまいませんか?

これがわかりにくくて、あちこちで調べ、私なりにわかりやすくまとめてみました。

インスタグラムに投稿したものがこれです。

売却した場合は、その分の非課税の総枠が翌年以降再利用可能

うまく説明できたでしょうか

日々お客様から質問を受けていますが、これを電話で説明するのは難しいのです

コメント